こんな方におすすめの記事

- イデコを主婦がやるメリットはあるの?

- idecoをどこの証券会社にするか迷っている

- 銘柄選びで悩んでいるので実績が知りたい!

所得控除による節税効果がidecoのメリットの一つですが、所得がないためそれを受けられない専業主婦💦

でも主婦にもメリットがあります!

手数料無料の楽天証券で主婦の私が、3年やってみた経過をお伝えします☺️

この記事を読めば、iDeCoをやるのがおすすめな理由が分かります!

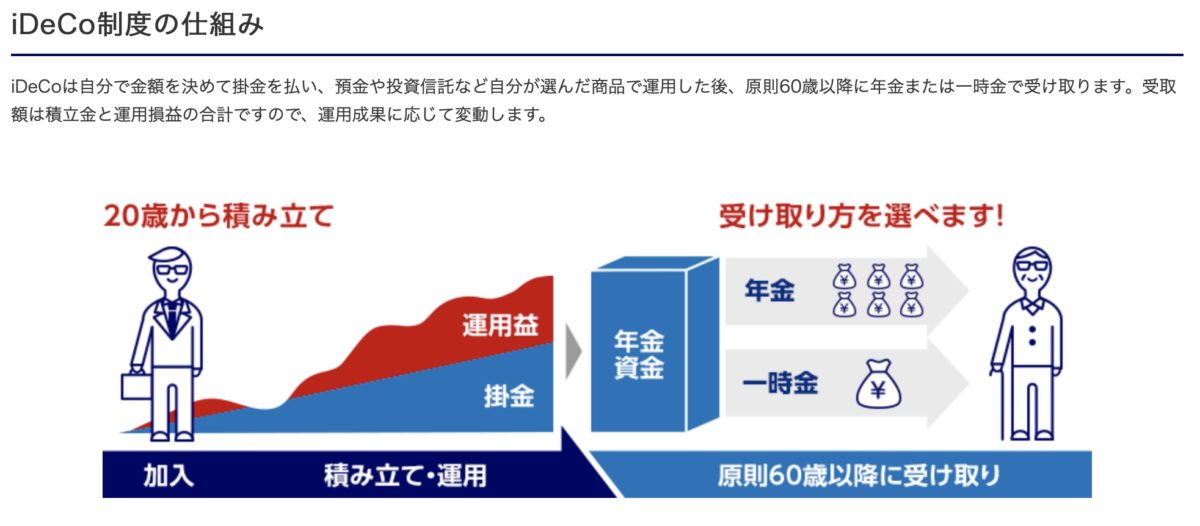

iDeCo(個人型確定拠出年金)とは

出典:みずほ銀行

iDeCo(個人型確定拠出年金)は、自分自身で老後資金を用意するための私的年金制度です。

自分で毎月積み立てたお金を投資信託などで運用して、60歳以降に受け取ります。

iDecoのメリットと注意点

イデコのメリット

- 掛け金が全額所得税控除

- 利息・運用益が非課税

- 受け取り時も一定額まで税制優遇

iDeCoの最大のメリットは、上記1の所得控除によって所得税や住民税を節税できることです✨

働いていない主婦はこのメリットは残念ながら受けられません😓

けれど上記2・3のメリットはもちろん受けられます!

また、コツコツと貯蓄をするのが苦手な人でも、毎月強制的に掛け金が引き落とさせることで、計画的に老後資金を貯めることができます☺️

注意点

- 原則60歳まで引き出せない

- 運用の結果によっては元本割れする

積み立てた資産は60歳まで引き出すことができませんが、ライフスタイルの変化に応じて掛金額や銘柄を変更することができます。

また、途中で新たな掛金の支払いをやめて、運用のみを続けることもできます👍

最大の注意点は資産運用なので元本割れのリスクがあることです。

ローリスクローリターンで行くか、ハイリスクで利益を取るかなど選ぶ銘柄によって変わってきます。

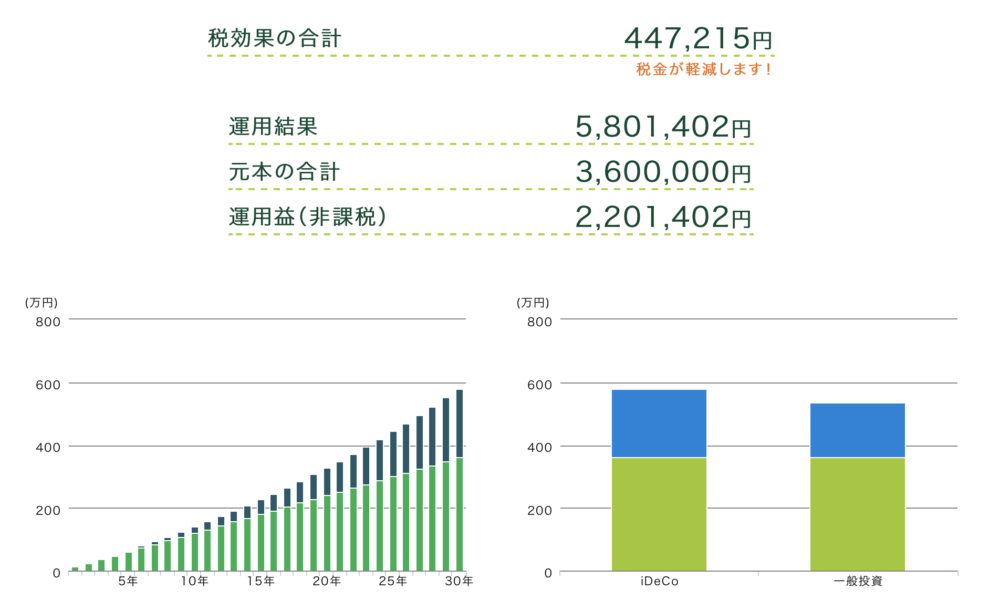

iDeCoシミュレーション

30歳主婦が60歳まで毎月1万円の掛け金を利回り3%で行った結果は以下の通りです!(参考:三井住友銀行のHP)

30年間月1万の掛け金を3%の利回り

普通に貯金してたら360万だったものが、3%の利回りで580万に!

普通に投資していたら約220万の利益が課税対象になるところが、イデコなので非課税で約45万お得に☺️

idecoの所得税控除の恩恵が受けれない主婦も十分メリットのある制度だとわかりました✨

楽天証券のidecoがおすすめな3つの理由

私は楽天証券でidecoをしています!

おすすめな理由は以下の3点です✨

運営管理手数料が無料

iDeCo(イデコ)は加入時の手数料が最低2829円、口座管理手数料が最低月171円かかります。

この口座管理手数料(171円)+運営管理手数料(金融機関によって違う)=毎月かかる金額になります。

運営管理手数料は高いところで600円以上のところもありますが、楽天証券はこれが無料✨

毎月長期間払い続けるものなので、なるべく低額で済ませたいですよね☺️

スマホサイトが簡単便利

楽天証券のサイトからiDeCoサイトに移動できます。

今の資産の状況が簡単に把握できます☺️

とても見やすいので楽天証券にしたらぜひ使ってみてください✨

楽天証券iDeCoスマホサイト

サポートが充実

最初に送られてくるパンフレットが分かりやすかったのが印象的でした☺️

パンフレット「イマカラ」はiDeCoの基本的な仕組みやメリット、年金受け取りまでの流れがまとまっていました。

パンフレット「ドレカラ」は実践編として投資信託の選び方や商品紹介などが初心者にも分かりやすく載っていました✨

それと嬉しいのはコールセンターが土日対応なところ!

平日はもちろん土日も9時〜17時まで電話で質問することができます👍

24時間365日利用可能な「AIチャット」も便利でした😀

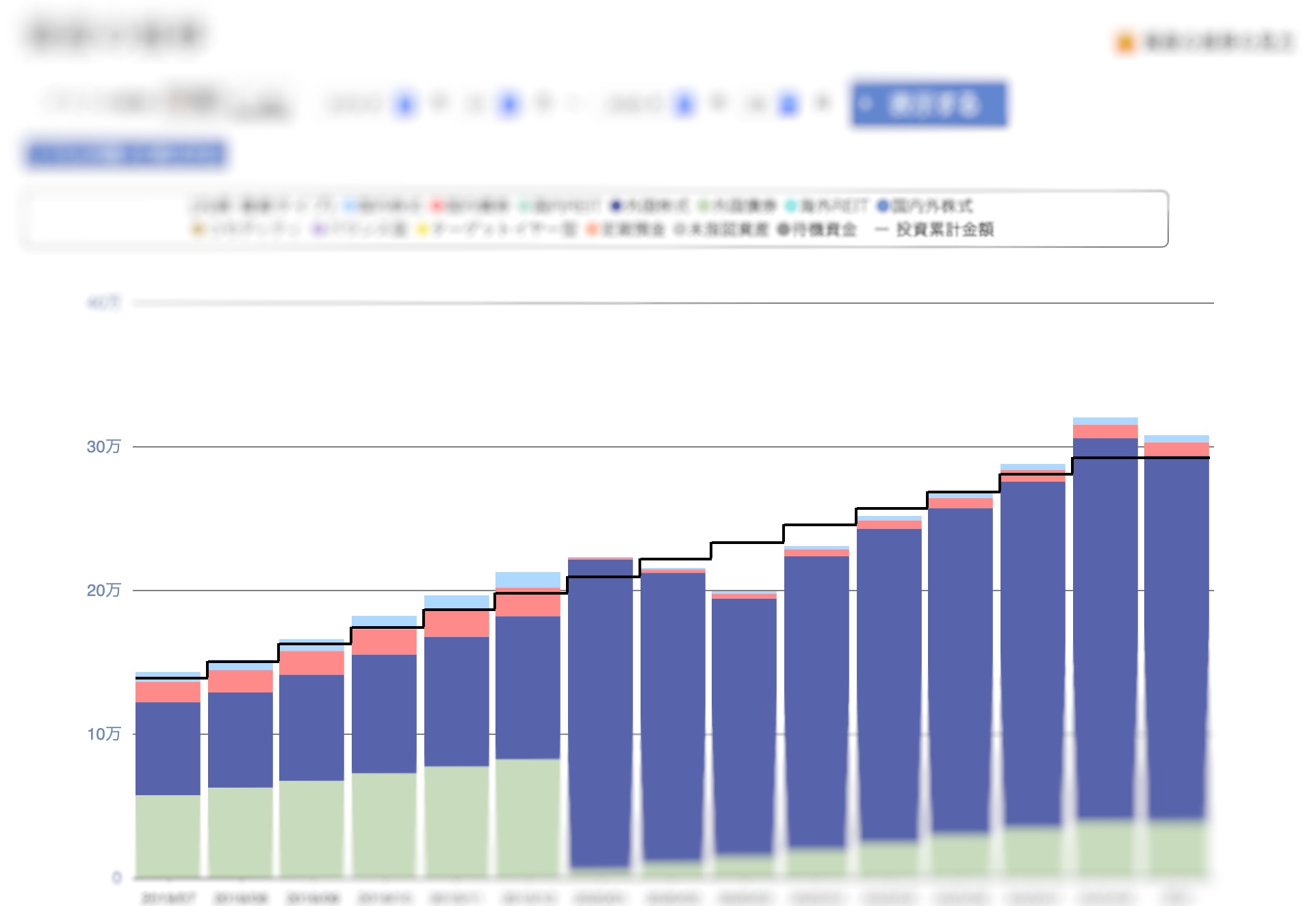

3年の推移と選んだ銘柄

お試しでやってみようと2019年から月に1万円ちょっとの掛け金で試してみました!

3年目の資産の推移を公開します!

| 時価評価額 | 投資額 | 評価損益 | 運用利回り |

| 450,585円 | 364,110円 | +86,475円 | 15.88% |

コロナショックの2020年2〜5月はマイナスになりましたが、今は持ち直して+86,475円に!

30年間積み立てるので毎月の+-に一喜一憂せず長い目で見ていますが、利回り15%はなかなか良い結果なのではないでしょうか✨

選んだ銘柄

iDeCoを始めた当時は、バランス良く買った方が良いのかなーと以下を銘柄を選びました。

- 外国株式(全体の45%):楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- 外国債権前(40%):たわらノーロード先進国債券

- 国内債権(10%):たわらノーロード国内債券

- 国内株式(5%):三井住友・DCつみたてNISA・日本株インデックスファンド

色々なサイトや本を読んで勉強した結果、現在は以下のような配分にしています✨

- 外国株式(全体の70%):楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- 国内外株式(20%):楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 国内株式(10%):たわらノーロード日経225

楽天全米株式インデックスファンドは、これを目当てに楽天証券にする人がいるほど人気な銘柄!

魅力は信託報酬が年率0.162%と同じ種類の商品の中でも低いことと、純資産総額は1年前に比べて2倍以上になっていること✨

組入れ銘柄はマイクロソフト、アップル、フェイスブックなど超一流企業とテクノロジー企業が多いです。

結局、米国が不況になれば世界も日本も不況だし、全米株がベストなのでは!という結論に至った結果70%を掛けることにしました☺️

今後の推移を見ながら、入れ替えていく予定なのでその時はまたアップします✨

まとめ

・iDeCo(個人型確定拠出年金)とは:自分自身で老後資金を用意するための私的年金制度

・楽天iDeCoがおすすめな3つの理由:運営管理手数料が無料、スマホサイトが簡単便利、サポートが充実

・1年2ヶ月の推移と選んだ銘柄:3年間で利回り15%!今は全米株をメインに。

イデコは所得のない主婦がやっても、利息や運用益が非課税&受け取り時も優遇があったりとメリットがあります😆

老後資金の蓄えであったり、60歳時点で子どもの教育資金がかかる場合は積み立てと考えても良いと思います✨

そしてiDeCoを始めるなら楽天証券がおすすめ!

私のような初心者に優しいサポートが充実し、管理手数料も無料という特典付きでした☺️

自分で蓄えを作らなければいけない時代だからこそ、早め早めに準備できると良いと思います✨

最後までお読みいただき、ありがとうございました🙇♀️

お金のことや子どもの教育費については、こちらも合わせてどうぞ!

-

-

子育て費用シミュレーション!失敗しないライフプランを設計する方法

続きを見る

-

-

学資保険とは?わかりやすく解説!つみたてNISAは代わりになるか比較!

続きを見る