こんな方におすすめ

- 子育て費用はいくら必要なのか知りたい!

- 子供を育てるには総額どれくらい必要?

- 子育て費用はどうやって蓄える?

子どもが生まれると「この子を育てるのはどれくらいかかるのか」気になりますよね💦

実は子育て費用について国や民間が調査を行っています。

この記事ではその調査結果を簡単にまとめてみました✨

併せてその費用総額をどうやって蓄えたら良いのかもお伝えします!

この記事を読めば、赤ちゃんからの子育て費用についてわかります!

年代別の1年間にかかる子育て費用

就学区分別の年間費用

- 未就園児:約84万円

- 保育所・幼稚園児:約122万円

- 小学生:約115万円

- 中学生:約155万円

(出典:内閣府「インターネットによる子育て費用に関する調査」)

保育園、幼稚園に入れる前の年間費用は約84万円でした☺️

3歳まで園に入れないとすると、84万円×3年間=252万円という計算になります。

年代が進むにつれて、子育て費用がかかってくることがわかります💦

中学生は未就学児の1.5倍!しっかりと蓄えておきたいですね。

小学校入学、一つの節目

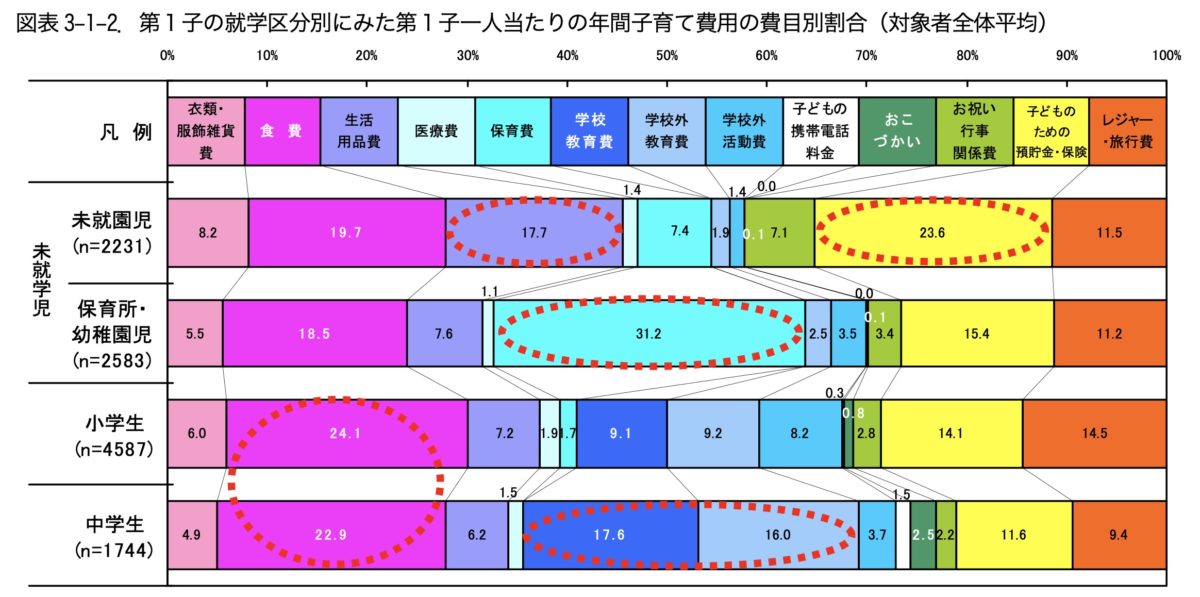

年代別の子育て費用内訳

年代別費用の内訳

未就園児は子どものための預貯金や保険、赤ちゃんグッズなど生活用品の割合が大きいことがわかります。

保育園・幼稚園に入ると一気に保育費が大きくなります。

今は収入によって保育料無償化になるので、食費の割合が一番多くなりそうですね。

中学生では、塾などの受験勉強や高校進学も控え、教育費の割合が大きくなっています。

年代別子どもの学費一覧

園や学校を公立にするか私立にするかで学費がかなり変わってきます。

文部科学省「子供の学習費調査」と、日本政策金融公庫「教育費に関する調査」から年代別の学費を見ていきます。

| 公立1年間 | 私立1年間 | |

| 幼稚園 | 223,647円(3年間で649,088円) | 527,916円(3年間で1,584,777円) |

| 小学校 | 321,281円(6年間で1,926,809円) | 1,598,691円(6年間で9,592,145円) |

| 中学校 | 488,397円(3年間で1,462,113円) | 1,406,433円(3年間で4,217,172円) |

| 高校 | 457,380円(3年間で1,372,072円) | 969,911円(3年間で2,904,230円) |

| 国公立 | 私立文系 | 私立理系 | |

| 大学 | 5,393,000円(入学金+4年間) | 7,308,000円(入学金+4年間) | 8,267,000円(入学金+4年間) |

幼稚園から大学まで、オール公立なら約1,000万円、オール私立なら約2,500万円となります。

教育費の無償化を進めている自治体もありますが、入学金などが必要な高校1年生、大学1年生の年は出費が一気に増えることがあります。

来るべき時に備えて、コツコツと蓄えておけるといいですね☺️

\1万人のママが相談!/

子育て費用の蓄え方

私は学資保険、つみたてNISA、貯金の主に3パターンで貯めています。

他に少しだけトラリピというFX投資やビットコインなどで積み立てを行なっていますが、少し難しいのでここでは割愛します☺️

学資保険とは

学資保険とは、子どもの教育資金を準備するための積み立て型の保険。

毎月決まった額の保険料を貯金のような形で積み立てていきます。

積み立てたお金は、例えば「中学卒業時に○○万円」「高校卒業時に○○万円」という感じで受け取ることができます。

生命保険のような形なので、親が亡くなった場合、それ以降の支払いが免除になるものもあります。

払い込んだ額の110%になるものも。(例えば10年で100万円分の契約をすると、10年後は110万円で戻ってくる!)

しかし、途中で解約すると払込額よりマイナスになるデメリットもあります。

つみたてNISAとは

簡単に言うと、年間40万円まで買った投資信託などの利益が非課税になる制度です。

積み立てとして株を買って、プラスの利益も狙っていこうと言う感じですね!

※ジュニアNISAという制度もありますが、2023年までなのでここでは説明を省きます。

当然、投資信託なのでマイナスになるリスクもあるところが注意点です。

国の制度として、失敗しにくいものしか買えないようになっているのも特徴です。

学資保険・つみたてNISA・貯金のメリットデメリット

| 学資保険 | つみたてNISA | 普通の貯金 | |

| 強制力 | 高 | 高 | 低 |

| 利益率 | 中 | 高 | 低 |

| 安全性 | 中 | 低 | 高 |

| 税制 | 生命保険料控除で所得税額減額 | 利益は非課税 | 利息に税金が取られる |

| 途中解約 | 可能だがマイナスになる可能性あり | 可能 | 可能 |

学資保険に向いている人チェック

学資保険に向いてる人チェック

- 計画的な貯金が苦手な人(強制的に毎月引き落とさせるのがOKな人)

- 生命保険に入っていない人(亡くなった時に保障されるため生命保険の役割にも近い)

- 教育資金にリスクを取りたくない人(内容によって元本割れする学資保険もあります)

つみたてNISAに向いてる人チェック

つみたてNISAに向いてる人チェック

- 計画的な貯金が苦手な人(強制的に毎月引き落とさせるのがOKな人)

- 教育資金を貯めるのに多少のリスクはあっても良い人(投資なので元本保障がないが利益率が大きい)

- 大学入学資金など長期運用するつもりの人(長期運用のリスクが抑えられているため)

貯金に向いてる人チェック

貯金に向いてる人チェック

- 途中で解約しそうな人(学資保険は途中解約でほぼマイナス)

- まとまった教育資金が既にある人(学資保険やNISAなどやらなくてもお金がある)

- 教育資金にリスクを取りたくない人(学資保険も保険会社の倒産などを考えると貯金が一番ローリスク)

まとめ

・年代別の1年にかかる子育て費用:未就園児で約84万、中学生でその1.5倍!大きくなるにつれ負担が増える。

・年代別の子育て費用内訳:未就学児では預貯金や保険、中学生では教育費の割合が多くなる。

・年代別子どもの学費一覧:幼稚園から大学まで、オール公立なら約1,000万、私立なら約2,500万。

・子育て費用の蓄え方:学資保険、積み立てnisa、貯金の3パターンがおすすめ!

国と民間の調査を元に、子育て費用の総額についてまとめました。

合計額を羅列されてこう見てみると、かなりびっくりしちゃう額ですね💦

公立で進むなら、高額が必要になる時期は、高校進学や大学入学時期です。

その時のために赤ちゃんの時期から少しずつ貯めていけるといいですね☺️

プロに相談するなら!ほけんガーデンプレミア

「実際どうやって貯めたらいいの?学資保険は必要?NISAやiDeCoって何?」

そんな疑問にプロが無料で答えてくれます😆

こんな人にオススメ

- 教育費がいくら必要か知りたい

- ちゃんと貯められるか不安

- 妊娠を機にお金のことを考えたい

- 保険のことがまったくわからない

- NISAやiDeCoについても聞きたい

ファイナンシャルプランナーが家族の収入やパパ・ママ・お子さんの年齢からライフプランを作ってくれます☺️

さらにオンラインか対面を選んで無料相談するだけで以下のプレゼントがもらえます✨

選べる5つの無料プレゼント

- あきたこまち2キロ(1,500円相当)

- ベビーフード8種×1(1,000円相当)

- かいて育脳!らくがき教室ジュニア(3,000円相当)

- ファーファギフトセット(2,000円相当)

- 転倒防止リュック(1,500円相当)

実際に相談した人の口コミ

この投稿をInstagramで見る

この投稿をInstagramで見る

後回しにしがちなお金のことは足りなくなってからじゃ遅いです💦

子どものためにもプロにきちんと相談して余裕を持った人生設計をしていきましょう☺️

\先輩ママに選ばれて1万件!/